Klasifikasi Penganggaran Belanja Pada Tujuh SKPD Pemkab Mura Tidak Tepat Rp12,4 Miliar

- account_circle investigasi

- calendar_month Sen, 5 Feb 2024

- visibility 168

MUSI RAWAS – Pemkab Musi Rawas pada Tahun 2022 menganggarkan dan merealisasikan Belanja Modal dan Belanja Barang Jasa masing-masing sebagai berikut:

Tabel 6 Anggaran dan Realisasi Belanja Modal dan Belanja Barang dan Jasa.

Hasil pemeriksaan secara uji petik dalam LHP BPK Tahun 2022 atas dokumen penganggaran, laporan pertanggungjawaban dan kertas kerja Aset Tetap menunjukkan terdapat klasifikasi penganggaran Belanja Modal dan Belanja Barang dan Jasa yang tidak tepat sebesar Rp12.453.141.409,00, dengan uraian sebagai berikut.

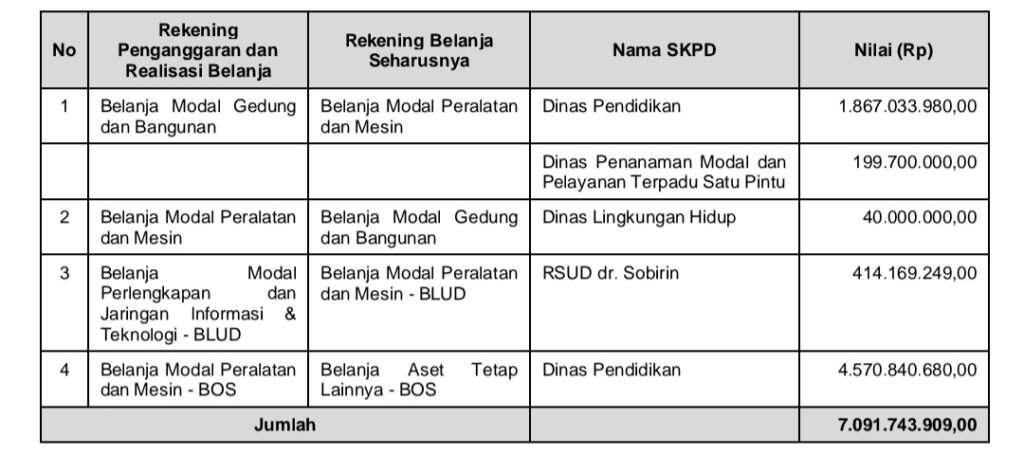

A. Penganggaran antara Sub Rekening Belanja Modal pada Empat SKPD Sebesar Rp7.091.743.909,00 Tidak Tepat

Berdasarkan hasil pemeriksaan atas dokumen penganggaran dan pertanggungjawaban diketahui terdapat pengeluaran dari Belanja Modal yang menghasilkan Aset Tetap tidak sesuai dengan kode rekening Belanja Modal pada Dinas Pendidikan, Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu, Dinas Lingkungan Hidup, dan RSUD dr. Sobirin sebesar Rp7.091.743.909,00, sebagaimana tabel berikut.

Tabel 7 Penganggaran Belanja Modal yang Tidak tepat

Hasil dari kegiatan tersebut tidak memenuhi definisi untuk diakui dan dicatat pada Aset Tetap sesuai dengan kode rekening Belanja Modal, sehingga perlu dilakukan koreksi reklasifikasi aset tetap pada Neraca per 31 Desember 2022.

B. Belanja Barang Jasa yang Dianggarkan pada Belanja Modal pada RSUD dr. Sobirin Sebesar Rp2.007.936,00 Tidak Tepat

Berdasarkan hasil pemeriksaan atas dokumen penganggaran dan pertanggungjawaban diketahui terdapat pengeluaran dari Belanja Barang dan Jasa yang tidak menghasilkan aset tetap pada RSUD dr. Sobirin sebesar Rp2.007.936,00.

Realisasi anggaran tersebut dilaksanakan pada RSUD dr. Sobirin atas Pekerjaan Jaringan Informasi & Teknologi sesuai dengan SPK Nomor 445/04/PJ.P/RS.DS/XII/2022 bulan Desember 2022 sebesar Rp2.007.936,00.

Hasil dari kegiatan tidak memenuhi klasifikasi untuk diakui dan dicatat sebagai Aset Tetap, sehingga lebih tepat untuk dianggarkan dan direalisasikan pada Belanja Barang dan Jasa.

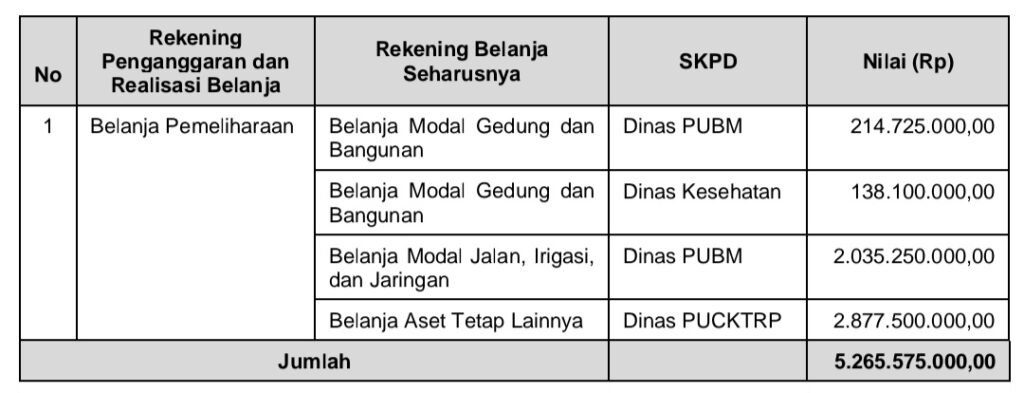

C. Belanja Modal yang Dianggarkan pada Belanja Barang dan Jasa pada Tiga

SKPD Sebesar Rp5.265.575.000,00 Tidak Tepat

Berdasarkan hasil pemeriksaan atas dokumen penganggaran dan pertanggungjawaban diketahui bahwa terdapat pengeluaran dari Belanja Barang dan Jasa yang menghasilkan Aset Tetap pada Dinas PUBM, Dinas Kesehatan, dan Dinas PUCKTRP sebesar Rp5.265.575.000,00, dengan rincian sebagaimana tabel berikut.

Tabel 8 Penganggaran Belanja Barang dan Jasa yang Tidak Tepat

Hasil dari kegiatan tersebut memenuhi klasifikasi untuk diakui dan dicatat sebagai

Aset Tetap, sehingga lebih tepat untuk dianggarkan dan direalisasikan pada Belanja

Modal.

Kondisi tersebut tidak sesuai dengan:

1. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan Lampiran I Standar Akuntansi Pemerintahan Berbasis Akrual pada PSAP Nomor 02 tentang Laporan Realisasi Anggaran yang antara lain menetapkan Paragraf 37, Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, dan aset tak berwujud;

2. Buletin Teknis Standar Akuntansi Pemerintahan Nomor 04 tentang Penyajian dan Pengungkapan Belanja Pemerintah Bab V Klasifikasi Menurut Jenis Belanja Bagian

3. Contoh Jenis Belanja, Penganggaran, dan Pelaporannya, pada:

1) Poin 1.b Belanja Barang adalah pengeluaran untuk menampung pembelian barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun tidak dipasarkan, dan pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja perjalanan;

2) Poin 2.a. Kriteria Belanja Modal adalah pengeluaran anggaran untuk perolehan aset

tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Suatu belanja dapat dikategorikan sebagai belanja modal jika:

a) Pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang dengan demikian menambah aset pemerintah;

b) Pengeluaran tersebut melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang telah ditetapkan oleh pemerintah; dan

c) Perolehan aset tetap tersebut diniatkan bukan untuk dijual.

3) Poin 2.b. Konsep Nilai Perolehan menyatakan Belanja Modal meliputi antara lain: belanja modal untuk perolehan tanah; gedung dan bangunan; peralatan dan mesin; jalan, irigasi, dan jaringan; aset tetap lainnya; dan aset lainnya. Komponen Belanja Modal untuk perolehan aset tetap meliputi harga beli aset tetap ditambah semua biaya lain yang dikeluarkan sampai aset tetap tersebut siap untuk digunakan, misalnya biaya transportasi, biaya uji coba, dan lain-lain.

Demikian juga pengeluaran untuk belanja perjalanan dan jasa yang terkait dengan perolehan aset tetap atau aset lainnya, termasuk di dalamnya biaya konsultan perencana, konsultan pengawas, dan pengembangan perangkat lunak (software), harus ditambahkan pada nilai perolehan. Komponen-komponen tersebut harus dianggarkan dalam APBN/APBD sebagai Belanja Modal dan bukan sebagai Belanja Operasional.

Tentu harus diperhatikan nilai kewajaran dan kepatutan dari biaya-biaya lain di luar harga beli aset tetap tersebut.

Kondisi tersebut mengakibatkan:

a. Realisasi Belanja Modal sebesar Rp7.091.743.909,00 tidak menunjukkan substansi sebenarnya; dan

b. Kurang saji Belanja Modal sebesar Rp2.007.936,00 dan lebih saji Belanja Barang dan Jasa sebesar Rp5.265.575.000,00.

- Penulis: investigasi